Store forskelle på pensionsformuer: Se hvad andre har sparet op

Der er stor ulighed mellem seniorer, når det gælder pensionsopsparing. Især blandt de 10 procent med de højeste indkomster stiger pensionsopsparingen markant og er nu på 6 millioner kroner. Sammenlign din pension med andres her.

Senest opdateret: tirsdag 30. september 2025

Danskere på 60-66 år gør klar til at forlade arbejdsmarkedet med meget forskellige pensionsformuer. Jo mere de tjener, des mere har de typisk samlet sammen.

Det viser en ny opgørelse fra Beskæftigelsesministeriet. Blandt danskere med de højeste indtægter er pensionsformuen 12 gange så stor som blandt dem med de laveste indkomster. Se tallene nederst i artiklen.

Den ene procent af seniorerne med de højeste indkomst har en pensionsformue på i gennemsnit knap 6 millioner kroner. Til gengæld har den ene procent med de laveste indtægter kun opsparet i snit knap 500.000 kroner.

Se opgørelsen fra daværende beskæftigelsesminister Ane Halsboe Jørgensen

Det er tal efter skat

Du kan sammenligne tallene med, hvad du selv har sparet op. Det kan du finde en tilnærmelsesvis opgørelse af blandt andet på www.pensionsinfo.dk.

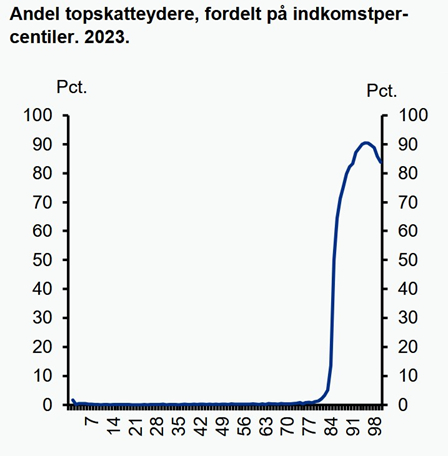

Mange med høje indtægter undgår topskat

Beskæftigelsesministeriet har opdelt indkomsterne i procenter. Først den ene procent af de 60-66-årige, som har de laveste indkomster, dernæst den ene procent af aldersgruppen, som har de næstlaveste – og så videre hele vejen op til den ene procent af seniorerne, som har de allerhøjeste indkomster. Det kaldes indkomstpercentiler.

Opgørelsen fortæller også, hvor store andele der betaler topskat. Det bemærkelsesværdige er, at selv blandt borgere med de allerhøjeste indkomster er det ikke alle, der bidrager til samfundet med topskat.

Cirka hver femte-tiende af dem slipper.

Ifølge Beskæftigelsesministeriet drejer det sig om selvstændige med særlige indkomst- og skatteforhold eller personer med betydelige skattefradrag.

Tallene fra Beskæftigelsesministeriet er en nettoopgørelse – altså hvad de pågældende omtrentlig samlet kan se frem til at få udbetalt hen over årene. Det vil teknisk sige, at der for ratepensioner og andre beskattede pensionsordning er fratrukket en standardsats på 40 % i skat.

Til gengæld er blandt andet aldersopsparing medtaget fuldt ud, fordi den er skatte- og afgiftsfri ved udbetaling. I opgørelsen medregnes alle pensionstyper: arbejdsmarkedspensioner (herunder tjenestemandspensioner og LD), ATP og individuelle pensioner.

Pensionsformuer eksploderer øverst oppe

Pensionsformuerne blandt 60-66-årige stiger gradvist med indkomsterne. Det skyldes blandt andet, at mange arbejdsmarkedspensioner bygger på, at der indbetales en bestemt procentdel af lønnen i pensionsbidrag.

Jo højere løn des mere sættes der ind.

Men blandt de 10 procent med de højeste indkomster sker der en markant stigning i pensionsformuen. Det afspejler, at indkomsterne også stiger meget blandt personer med de højeste indkomster.

Så meget står i aldersopsparing

Opgørelsen ser særskilt på aldersopsparingen. Den udgør omkring 10 % af den samlede pensionsformue inden for de fleste indkomstgrupper.

Aldersopsparingen fylder lidt mere end en tiendedel i de nederste indkomstgrupper og lidt mindre i de øverste. Ordningen har to store fordele:

Udbetaling af aldersopsparing fører ikke til en eventuel nedsættelse af pensionstillægget. Det gør andre pensionsordninger.

Desuden udbetales den skatte- og afgiftsfrit, fordi aldersopsparingen ikke giver skattefradrag ved indbetaling.

Så stor er forskellen

Kilde: Beskæftigelsesministeriet på baggrund af Danmarks Statistik og ministeriets egne beregninger.

Her er de konkrete tal:

|

Indkomst |

Pensionsformue i snit i alt |

Heraf i alders-opsparing |

|

Allerlavest ene procent |

488.280 kr. |

49.945 kr. |

|

Midt i den laveste halvdel |

704.716 kr. |

61.286 kr. |

|

Midterste gruppe |

1.238.543 kr. |

119.775 kr. |

|

Midt i øverste halvdel |

1.718.985 kr. |

155.420 kr. |

|

Øverste ene procent |

5.929.331 kr. |

366.332 kr. |

Først publiceret: tirsdag 30. september 2025

Artiklen er sidst opdateret tirsdag 30. september 2025 kl. 18:18