Har du sparet nok op til pension? Se eksperternes bud – måske bliver du overrasket

Pensionseksperter regner på forskellige måder og er uenige om, hvor mange år opsparingen skal række. Se, hvordan de kalkulerer og sammenlign med din egen økonomi.

Senest opdateret: tirsdag 10. september 2024

Er du i tvivl, om du sparer tilstrækkeligt op til pension? Det er mange danskere. Men nu kommer der en ny tommelfingerregel for pensionsopsparing.

Fire pensionsspecialister har sat sig sammen og foretaget en masse beregninger. De anbefaler, at seniorer ved folkepensionsalderen har en pensionsopsparing på 7 gange, hvad de har i årsløn før skat lige inden pensionering.

En person med en årsløn på 300.000 kroner i de sidste år før pensionering skal altså have en pensionsformue på over 2 millioner kroner.

Ved 500.000 kroner i årlig slutløn skal opsparingen være på 3,5 millioner.

Men det rækker slet ikke, mener en anden pensionsekspert. Han mener, at danskerne inden pensionering skal have samlet 13-14 gange årslønnen sammen.

Det lyder som en stor forskel, og det er det også. Men der er en forklaring. Den kommer senere i denne artikel.

Brug af friværdi og anden formue

Den nye tommelfingerregel på 7 årslønninger inden pensionering kommer fra blandt andre Henrik Ramlau-Hansen. Han er tidligere direktør i Danica Pension og i dag lektor på handelshøjskolen CBS i København. Han har samarbejdet med tre andre med indsigt i pension.

De mener, at en pensionsformue på 7 gange årslønnen vil give alle en fornuftig dækning set i forhold til deres indtægt, da de var i arbejde – når man samtidig indregner folkepensionen. Folk med de laveste indkomster vil med sådan en opsparing faktisk have samme indtægt, som da de var erhvervsaktive.

For personer med højere indkomster kan der være brug for andre penge end fra pensionsudbetalinger. Men de har ofte friværdi i deres bolig og almindelig opsparing.

Hvis de spæder til fra disse frie midler, så får de også en fornuftig pensionsøkonomi. Sådan konkluderer Henrik Ramlau-Hansen og de tre andre bag beregningerne.

Pension til 21 år – eller 30 år

Tommelfingerreglen om 7 årslønninger bygger på, at pengene skal række i 21 år. Det svarer til, hvor længe Finanstilsynet regner med, at nye folkepensionister i gennemsnit lever.

Men mange vil leve meget længere, mener en anden pensionsekspert. Det er investerings- og formuerådgiver Nikolaj Holdt Mikkelsen, der vejleder kunder i sit eget firma.

Han anbefaler en pensionsopsparing på 13-14 gange årslønnen for at være godt polstret. Forskellen til de 7 årslønninger skyldes især, at Nikolaj Holdt Mikkelsen mener, at der skal være penge til 30 år på pension.

Ifølge ham er det også nødvendigt at tage højde for, at afkastet og markedsudsvingene over nedsparingsperioden kan blive anderledes end forventet.

Farligt med friværdi

Der er også en anden forskel på de to tommelfingerregler. Nikolaj Holdt Mikkelsen inddrager IKKE friværdi og almindelig opsparing som tilskud til pensionsudbetaling.

”Hvis du har haft et hus i København eller Aarhus i mange år, så er der sikkert opsparing i huset. Men mange andre steder i landet er friværdien beskeden, og så det er farligt at regne det med,” advarer Nikolaj Holdt Mikkelsen.

Han hører også, at seniorer og pensionister får afslag på at låne i deres friværdi. Også selv om de har en god økonomi.

Penge til næste generation

Derfor frygter Nikolaj Holdt Mikkelsen, at mange vil løbe tør for penge, hvis de følger rådet om kun 7 årslønninger i opsparing. Men han anerkender, at der også vil være personer, som dør fra pensionsopsparing, hvis de retter sig efter hans anbefaling om 13-14 gange årslønnen.

”Men så går en del af pengene i mange tilfælde videre til næste generation,” trøster han.

Nikolaj Holdt Mikkelsen tilføjer, at han bestemt ikke synes, vi skal spare for meget op. Det mindsker vores mulighed for at bruge pengene her og nu. Men han ser i amerikansk forskning også, at man anbefaler, at pengene skal række i 30 år.

Livrente giver penge til alle år

Henrik Ramlau-Hansen indrømmer modsat, at der vil være personer, som lever længere end de 21 år efter pensionsalderen, som hans og kollegernes beregninger bygger på.

”Men det betyder ikke, at de løber tør for penge. Vores tal bygger på, at pensioner udbetales som livsvarig livrente.

Det betyder, at hvis folk lever længere end de 21 år, så fortsætter de med at få penge fra livrenten. Folkepensionen fortsætter også med at komme.

Det giver ingen mening at spare nok op til 30 år, fordi så er der stor sandsynlighed for at efterlade en betydelig arv, hvis du dør tidligt,” mener Henrik Ramlau-Hansen.

Garanti kan give tryghed

Mange har en modstand mod livrente, fordi de oplever, at pengene går tabt, hvis de dør for tidligt. Men det kan sagtens fikses, siger Henrik Ramlau-Hansen.

”Afhængig af, hvornår man tegner livrenten, kan man få 15-25 års garanti. Så man kan sagtens sikre arvingerne de første cirka 20 år,” siger Henrik Ramlau-Hansen.

Han har udført beregninger af tommelfingerreglen om 7 årslønninger sammen med Rikke Sejer Nielsen, der er adjunkt på Syddansk Universitet, og to medarbejdere fra pensionsselskabet Velliv – seniorøkonom Søren Dijohn og kommunikationsdirektør og rådgivningsekspert Jens Chr. Nielsen.

De har skrevet om beregningerne i den nye udgave af tidsskrift Finans/Invest. Læs her.

Fakta: Tommelfingerreglen om 7 årslønninger

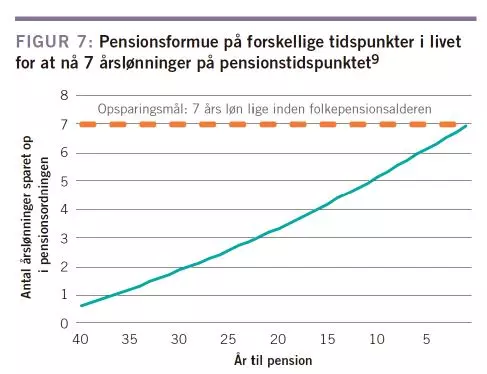

Det kan være svært at omregne 7-års reglen til, hvor meget man skal have sparet op tidligere i livet, men Henrik Ramlau-Hansen og hans kolleger har opstillet denne beregning. Hvis man har eksempelvis 15 år til pensionering, bør man have en pensionsformue svarende til lidt over 4 års løn for at være på rette vej.

Så mange årslønninger skal du spare sammen

Så mange årslønninger skal du have sparet sammen til pension – ifølge investerings- og formuerådgiver Nikolaj Holdt Mikkelsen.

Nedenstående er et eksempel med en årsindkomst på 530.000 kroner. Her skal du for eksempel 15 år efter din pensionering stadig have cirka 6 gange din årsløn stående på pensionsopsparingen.

| Antal år efter pensionering | Beløb | Antal gange årsindkomst |

| -1,00 | 6.735.967,62 | 12,7 |

| -2,00 | 6.406.389,39 | 12,1 |

| -3,00 | 6.136.119,40 | 11,6 |

| -4,00 | 5.895.703,38 | 11,1 |

| -5,00 | 5.680.638,54 | 10,7 |

| -6,00 | 5.443.585,52 | 10,3 |

| -7,00 | 5.220.831,34 | 9,9 |

| -8,00 | 4.950.827,80 | 9,3 |

| -9,00 | 4.737.461,84 | 8,9 |

| -10,00 | 4.494.447,97 | 8,5 |

| -11,00 | 4.256.052,17 | 8,0 |

| -12,00 | 4.002.338,52 | 7,6 |

| -13,00 | 3.745.933,18 | 7,1 |

| -14,00 | 3.526.844,44 | 6,7 |

| -15,00 | 3.289.684,46 | 6,2 |

| -16,00 | 3.042.337,51 | 5,7 |

| -17,00 | 2.803.979,35 | 5,3 |

| -18,00 | 2.535.049,19 | 4,8 |

| -19,00 | 2.259.168,70 | 4,3 |

| -20,00 | 2.017.847,64 | 3,8 |

| -21,00 | 1.784.161,94 | 3,4 |

| -22,00 | 1.522.096,50 | 2,9 |

| -23,00 | 1.234.488,38 | 2,3 |

| -24,00 | 951.329,16 | 1,8 |

| -25,00 | 673.611,41 | 1,3 |

| -26,00 | 390.591,14 | 0,7 |

| -27,00 | 93.098,18 | 0,2 |

Beregningen bygger på, skattepligtige udbetalinger af pension. Formue i aldersopsparing/aldersforsikring har en større værdi, fordi de allerede er beskattede ved indbetaling, og skønsmæssigt kan de indgå med en værdi, der er 60 % højere end indeståendet på ordningen.

Hvor meget har du sparet op?

Først publiceret: tirsdag 10. september 2024

Artiklen er sidst opdateret tirsdag 10. september 2024 kl. 13:42